Hóa đơn đầu vào là chứng từ kế toán quan trọng của mỗi doanh nghiệp. Kê khai sót hóa đơn đầu vào là tình trạng mà nhiều doanh nghiệp thường hay gặp phải và dẫn tới việc bỏ qua 1 khoản chi phí & tiền thuế GTGT được khấu trừ. Vậy, hóa đơn bị kê khai sót thì có được kê khai bổ sung được không?

Kê khai sót hóa đơn đầu vào được xử lý như thế nào? (Ảnh minh họa)

Kê khai sót hóa đơn đầu vào được xử lý như thế nào? (Ảnh minh họa)

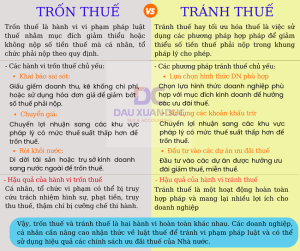

Theo khoản 8 Điều 14 Thông tư 219/2013/TT-BTC quy định thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng hay còn để trong kho.

Trường hợp cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Hồ sơ khai thuế được bổ sung, điều chỉnh mà không giới hạn về thời gian thực hiện và không phụ thuộc vào thời hạn nộp hồ sơ khai thuế của những lần tiếp theo.

Lưu ý: Trong trường hợp, hồ sơ kê khai hóa đơn đầu vào được bổ sung điều chỉnh và thực hiện sau thời điểm công bố quyết định thanh tra, kiểm tra của cơ quan thuế thì doanh nghiệp sẽ không được khấu trừ thuế.

Như vậy, trường hợp khai thiếu hóa đơn GTGT đầu vào thì cơ sở kinh doanh được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

————————————————————————————————–

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

[A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng

[W] https://ketoandc.com/

[E] dauxuanduc@ketoandc.com

[M] 0935 786 134