Có hay không việc kê khai thuế khi chi nhánh không trực tiếp bán hàng là thắc mắc của khá nhiều chủ doanh nghiệp. Để giải đáp được vấn đề này cùng tìm hiểu về Công văn số 1720/TCT-KK ngày 12/5/2023 của Tổng cục Thuế về số thuế GTGT đầu vào còn được khấu trừ của Chi nhánh phụ thuộc.

Trường hợp Công ty có Chi nhánh ở ngoài tỉnh hạch toán phụ thuộc, không trực tiếp bán hàng, không phát sinh doanh thu thì đối với các kỳ tính thuế phát sinh trước ngày 1/1/2022, Công ty và Chi nhánh thực hiện việc kê khai, nộp thuế GTGT theo hướng dẫn tại Điều 11 Thông tư 156/2013/TT-BTC.

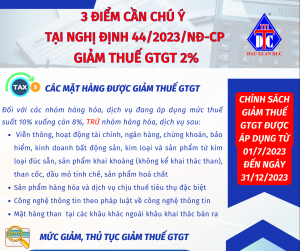

Hình minh họa

Đối với các kỳ tính thuế phát sinh từ ngày 01/01/2022, Công ty thực hiện khai thuế, tính thuế, nộp hồ sơ khai thuế GTGT và phân bổ thuế (nếu thuộc trường hợp phải phân bổ) theo hướng dẫn tại khoản 1, khoản 2 Điều 12 và Điều 13 Thông tư 80/2021/TT-BTC

Trường hợp phát sinh sai sót trong quá trình kê khai thì việc điều chỉnh số thuế GTGT đầu vào có sai, sót thực hiện theo quy định tại khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP.

Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc.

———————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

[A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng

[W] http://ketoandc.com/

[E] dauxuanduc@ketoandc.com

[M] 0935 786 134