Điều chỉnh hoặc thay thế hóa đơn điện tử là một trong những cách xử lý khi hóa đơn điện tử có sai sót nhằm giúp người bán chỉnh sửa các thông tin sai sót trên hóa đơn đúng theo quy định và theo thực tế xảy ra. Tuy nhiên có một số lưu ý khi điều chỉnh hoặc thay thế hoá đơn điện tử doanh nghiệp cần nắm.

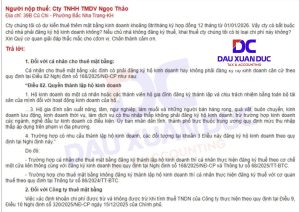

Căn cứ theo công văn số 1647/TCT-CS ngày 10/5/2023 của Tổng cục Thuế về hóa đơn điện tử (3 trang). Theo Tổng cục Thuế, đối với Phiếu xuất kho điện tử đã lập và đã gửi đến cơ quan thuế để cấp mã hoặc đã gửi dữ liệu đến cơ quan thuế nếu bị sai sót thì được xử lý sai sót theo nguyên tắc quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP.

Doanh nghiệp cần lưu ý khi điều chỉnh hoặc thay thế hoá đơn điện tử như sau:

- Đối với HĐĐT đã lập có sai sót, nếu người bán lựa chọn hình thức lập hóa đơn điều chỉnh thì thực hiện điều chỉnh giảm toàn bộ thông tin dòng hàng hóa bị sai và điều chỉnh tăng tương ứng dòng hàng hóa đúng (bao gồm: tên hàng hóa dịch vụ, đơn vị tính, số lượng, đơn giá, thuế suất, thành tiền chưa thuế).

- Nếu người bán lựa chọn hình thức lập hóa đơn thay thế thì phải lập lại hóa đơn mới với số hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu hóa đơn và đầy đủ toàn bộ nội dung của hóa đơn cần thay thế.

Lưu ý khi điều chỉnh hoặc thay thế hoá đơn điện tử doanh nghiệp cần biết

- Trường hợp sau khi đã lập HĐĐT điều chỉnh hoặc thay thế (gọi là hóa đơn F1) cho hóa đơn ban đầu (gọi là hóa đơn F0), người bán lại phát hiện hóa đơn F1 tiếp tục có sai sót thì các lần xử lý tiếp theo người bán phải thực hiện theo hình thức đã áp dụng (lập hóa đơn điều chỉnh hoặc thay thế) khi xử lý sai sót lần đầu.

- Trong đó, nếu lựa chọn phương pháp điều chỉnh, người bán lập hóa đơn F2 điều chỉnh cho hóa đơn F0; nếu lựa chọn phương pháp thay thế, người bán lập hóa đơn F2 thay thế cho hóa đơn F1.

- Về gửi Mẫu 04/SS-HĐĐT (thông báo hóa đơn sai sót), chỉ bắt buộc trong trường hợp xử lý hóa đơn có sai sót theo quy định tại khoản 1, điểm a khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP và khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC; không bắt buộc trong trường hợp xử lý hóa đơn có sai sót theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP .

————————————————————————————————–

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn về các dịch vụ kế toán

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

[A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng

[W] https://ketoandc.com/

[E] dauxuanduc@ketoandc.com

[M] 0935 786 134