Khấu trừ thuế thu nhập cá nhân (TNCN) là hoạt động của doanh nghiệp, tổ chức chi trả thu nhập thực hiện khấu trừ số thuế phải nộp trước khi thanh toán thu nhập cho người lao động. Khi phát sinh nghĩa vụ thuế thu nhập cá nhân (TNCN) thì doanh nghiệp cần nộp tờ khai, quyết toán thuế TNCN theo quy định của pháp luật. Vậy trong trường hợp không phát sinh nghĩa vụ thuế TNCN thì doanh nghiệp có phải nộp hay không?

Không cần phải nộp sơ khai thuế và quyết toán thuế khi không phát sinh khấu trừ thuế TNCN

Không cần phải nộp sơ khai thuế và quyết toán thuế khi không phát sinh khấu trừ thuế TNCN

Không phát sinh khấu trừ thuế TNCN có phải nộp tờ khai không?

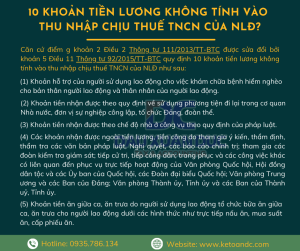

– Căn cứ theo điểm e khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP được bổ sung tại khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP:

- Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

[…]

- e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng, quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.

Như vậy:

Người khai thuế TNCN là tổ chức, cá nhân chi trả thu nhập mà trong tháng, quý không phát sinh khấu trừ thuế TNCN thì không phải nộp hồ sơ khai thuế

– Tháng/quý nào có phát sinh khấu trừ thuế TNCN thì phải nộp tờ khai thuế TNCN. Tháng/quý nào không phát sinh khấu trừ thuế TNCN thì không phải nộp tờ khai

– Tháng/quý nào không chi trả thu nhập thì không phải nộp tờ khai. Nếu có chi trả thu nhập mà không phát sinh khấu trừ thuế TNCN thì cũng không phải nộp tờ khai. Không phải nộp tờ khai trắng nếu không chi trả thu nhập/không phát sinh khấu trừ thuế TNCN.

Không phát sinh khấu trừ thuế có phải quyết toán TNCN?

– Căn cứ tiết d.1 điểm d khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP quy định:

d.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân…

Như vậy, nếu trong kỳ tính thuế mà tổ chức, cá nhân không phát sinh trả thu nhập cho bất kỳ người lao động nào thì không phải nộp quyết toán thuế TNCN. Trường hợp có trả tiền lương, tiền công thì phải quyết toán thuế, không phân biệt có phát sinh hay không phát sinh khấu trừ thuế.

Để được tư vấn, cung cấp dịch vụ về báo cáo thuế Quý khách hàng có thể liên hệ đến số Hotline: 0935.786.134 để được hỗ trợ kịp thời.

————————————————————————————————–

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

[A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng

[W] http://ketoandc.com/

[E] dauxuanduc@ketoandc.com

[M] 0935 786 134