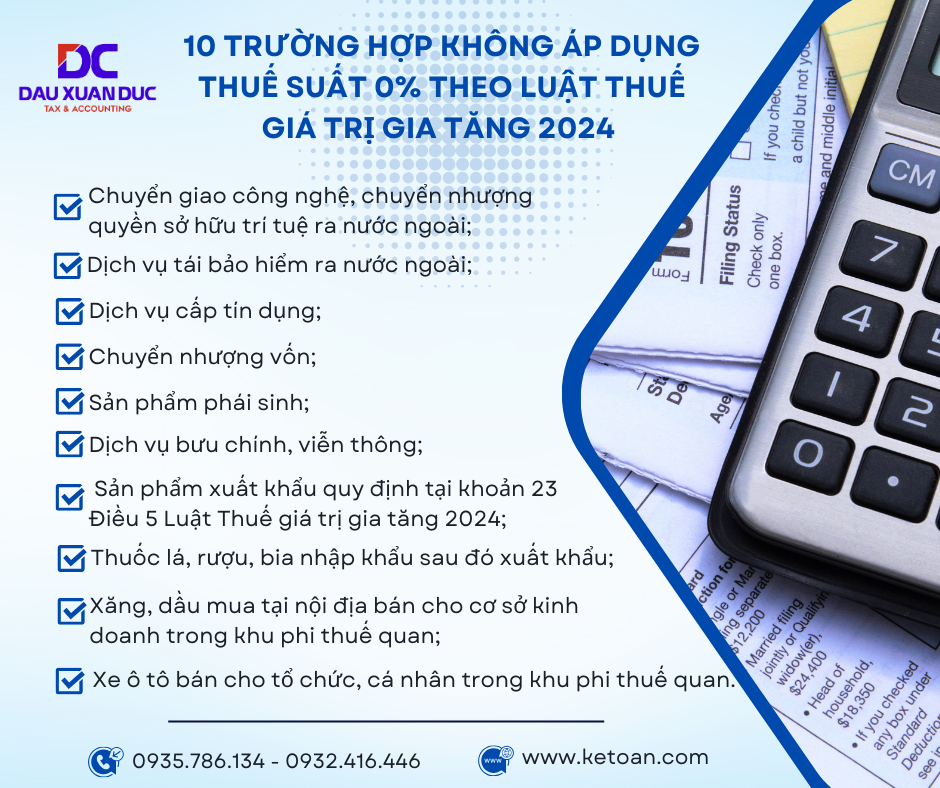

10 trường hợp Không áp dụng thuế suất 0% theo Luật Thuế giá trị gia tăng 2024.

Tại khoản 1 Điều 9 Luật Thuế giá trị gia tăng 2024 (có hiệu lực từ ngày 1/7/2025) có quy định về các trường hợp không áp dụng thuế suất 0% theo Luật Thuế giá trị gia tăng 2024 bao gồm:

Chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài;

Dịch vụ tái bảo hiểm ra nước ngoài;

Dịch vụ cấp tín dụng;

Chuyển nhượng vốn;

Sản phẩm phái sinh;

Dịch vụ bưu chính, viễn thông;

Sản phẩm xuất khẩu quy định tại khoản 23 Điều 5 Luật Thuế giá trị gia tăng 2024;

Thuốc lá, rượu, bia nhập khẩu sau đó xuất khẩu;

Xăng, dầu mua tại nội địa bán cho cơ sở kinh doanh trong khu phi thuế quan;

Xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan.

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

0935 786134 – 0932.416.446

40 Cù Chính Lan, Quận Thanh Khê, TP. Đà Nẵng