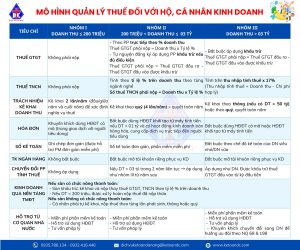

– Ngày 26/06/2024, Quốc hội đã thông qua Nghị quyết 136/2024/QH15 về tổ chức chính quyền đô thị và thí điểm cơ chế, chính sách đặc thù phát triển thành phố Đà Nẵng.

– Cụ thể tại khoản 1 Điều 14 Nghị quyết 136/2024/QH15, Đà Nẵng sẽ có những chính sách sau đây trong việc hỗ trợ hoạt động đổi mới sáng tạo và khởi nghiệp, vi mạch bán dẫn, trí tuệ nhân tạo:

(i) Miễn thuế thu nhập doanh nghiệp trong thời hạn 05 năm từ thời điểm phát sinh thuế thu nhập phải nộp đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo, doanh nghiệp vi mạch bán dẫn, trí tuệ nhân tạo; thu nhập từ hoạt động hỗ trợ khởi nghiệp đổi mới sáng tạo đối với tổ chức khoa học và công nghệ, Trung tâm Hỗ trợ khởi nghiệp đổi mới sáng tạo và các tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo phát sinh trên địa bàn Thành phố.

Trường hợp doanh nghiệp thuộc đối tượng áp dụng thuế tối thiểu toàn cầu thì thực hiện nộp thuế theo quy định tương ứng;

(ii) Miễn thuế thu nhập cá nhân của cá nhân, thuế thu nhập doanh nghiệp của tổ chức có khoản thu nhập từ chuyển nhượng cổ phần, vốn góp, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo, doanh nghiệp vi mạch bán dẫn, trí tuệ nhân tạo trên địa bàn Thành phố chưa thực hiện chào bán chứng khoán ra công chúng theo quy định của pháp luật về chứng khoán; thời hạn miễn thuế là 05 năm kể từ thời điểm cá nhân, tổ chức có hoạt động góp vốn vào doanh nghiệp khởi nghiệp sáng tạo, doanh nghiệp vi mạch bán dẫn, trí tuệ nhân tạo trên địa bàn Thành phố;

(iii) Miễn thuế thu nhập cá nhân trong thời hạn 05 năm đối với thu nhập từ lương, tiền công của chuyên gia, nhà khoa học, người có tài năng, cá nhân hoạt động khởi nghiệp đổi mới sáng tạo, hoạt động trong lĩnh vực thiết kế, sản xuất, đóng gói, kiểm thử vi mạch bán dẫn, trí tuệ nhân tạo làm việc tại doanh nghiệp khởi nghiệp sáng tạo, tổ chức khoa học và công nghệ, Trung tâm Hỗ trợ khởi nghiệp đổi mới sáng tạo và các tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo, doanh nghiệp vi mạch bán dẫn, trí tuệ nhân tạo trên địa bàn Thành phố;

(iv) Hỗ trợ không hoàn lại từ nguồn ngân sách Thành phố chi phí phát triển dự án khởi nghiệp sáng tạo gồm: chi phí tổ chức hoạt động tuyển chọn dự án; chi phí thuê chuyên gia; tiền công lao động trực tiếp; dịch vụ hỗ trợ khởi nghiệp đổi mới sáng tạo; chi phí sử dụng cơ sở kỹ thuật, cơ sở ươm tạo, khu làm việc chung; chi phí ươm tạo, nghiên cứu phát triển, hoàn thiện công nghệ, sản xuất thử nghiệm sản phẩm khởi nghiệp đổi mới sáng tạo;

(v) Hội đồng nhân dân Thành phố quy định các lĩnh vực ưu tiên; tiêu chí, điều kiện, trình tự, thủ tục, nội dung hoạt động khởi nghiệp đổi mới sáng tạo, hoạt động hỗ trợ khởi nghiệp đổi mới sáng tạo, hoạt động trong lĩnh vực thiết kế, sản xuất, đóng gói, kiểm thử vi mạch bán dẫn, trí tuệ nhân tạo của các đối tượng quy định tại (i), (ii) và (iii); trình tự, thủ tục, điều kiện, số lượng, nội dung và mức hỗ trợ quy định tại (iv).

Như vậy, sẽ có 03 chính sách miễn thuế trong đầu tư phát triển trí tuệ nhân tạo ở Đà Nẵng.

(Nguồn st: Thư viện pháp luật)

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC:

– Dịch vụ hoàn Thuế

– Dịch vụ kế toán Thuế

– Dịch vụ làm hồ sơ thay đổi GPKD

– Dịch vụ làm lại hồ sơ các năm trước

– Dịch vụ quyết toán Thuế thu nhập cá nhân

– Dịch vụ rà soát hồ sơ, sổ sách kế toán

– Dịch vụ thành lập doanh nghiệp

– Dịch vụ BHXH

– Dịch vụ Chữ ký số, Hóa đơn điện tử, Phần mềm kế toán

– Đăng ký nhãn hiệu

– Khắc dấu, bảng hiệu

– Dịch vụ Đại lý Thuế

– Nhận diện rủi ro về Thuế

– Dịch vụ kế toán Thuế

– Dịch vụ làm hồ sơ thay đổi GPKD

– Dịch vụ làm lại hồ sơ các năm trước

– Dịch vụ quyết toán Thuế thu nhập cá nhân

– Dịch vụ rà soát hồ sơ, sổ sách kế toán

– Dịch vụ thành lập doanh nghiệp

– Dịch vụ BHXH

– Dịch vụ Chữ ký số, Hóa đơn điện tử, Phần mềm kế toán

– Đăng ký nhãn hiệu

– Khắc dấu, bảng hiệu

– Dịch vụ Đại lý Thuế

– Nhận diện rủi ro về Thuế